Ein Vergleich mit DoorDash

Hier habe ich einige Rechenbeispiele, die aber nie alleine als Entscheidungsgrundlage für eine Anlageentscheidung zu sehen sind! Teilweise habe ich auf oder abgerundet um verschiedene Zukunftsszenarien zu simulieren. Gerade wenn das Umsatzwachstum z.B. „schubweise“ kommt, wird es schwierig dies im richtigen Umfang abzubilden.

Als erstes habe ich die just eat takeaway Aktie genommen: Ich sehe hier eine mögliche Unterbewertung, wenn ich DoorDash als einen Wettbewerber sehe mit dem selben Geschäftsmodell.

DoorDash hat derzeit eine Bewertung von 84 Mrd.$, hat einen Umsatz von 5,2 Mrd $ und wächst mit 45 %. Häufig ist ein Kurs, wenn die Firma in den USA ihren Hauptsitz hat, gleich viel besser kapitalisiert und Chancen was Wachstum etc., angeht viel schneller vollumfänglich eingepreist. Ich gehe deshalb von einem starken Nachziehen von Just EAT aus, eher als eine Angleichung zu Just Eat durch einen fallenden Kurs von DoorDash. Grob überschlagen ist die Kapitalisierung von DoorDash etwa sechsfach höher als von Just EAT, aber vom Umsatz nur etwa 40 % höher. Mag sein, dass ich einige kleine Unterschiede im Geschäftsauftritt nicht berücksichtige, aber das Sechsfache ist in meinen Augen definitiv nicht der gerechtfertigte Unterschied in der Bewertung. Bitte meldet euch, wenn ich hier wichtige Informationen noch wissen sollte um meine Meinung nochmals überdenken zu können oder auch gerne um meine Ansicht zu untermauern.

Ich habe hier einfach die derzeitge Kapitalisierung 13 Mrd € von Just Eat genommen den Quartalsumsatz 900 Millionen *4 für ein Jahr hochgerechnet (etwas aufgerundet) und mit dem Stockcalculator gerechnet was in den nächsten Jahren der Einsatz bei gleichem Wachstum pro Euro Umsatz das Invest bringen würde.

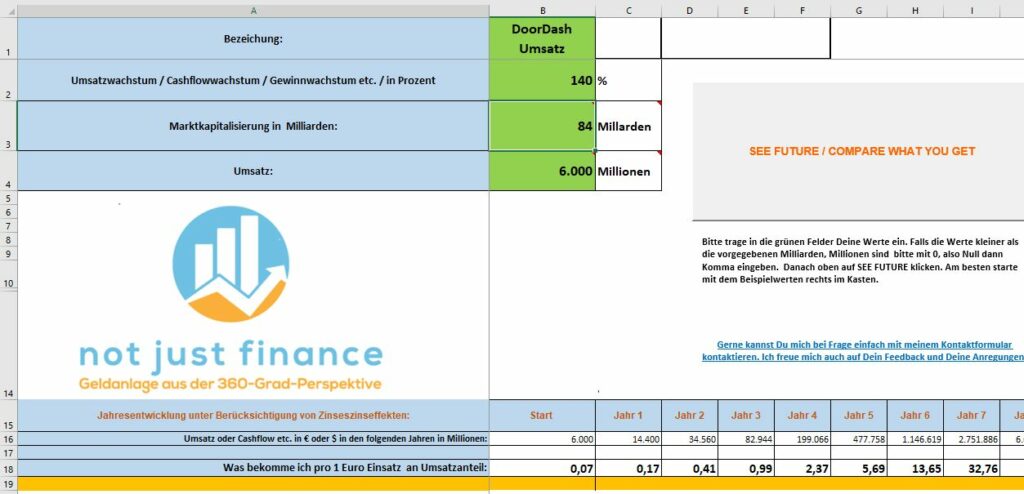

Als Vergleich habe ich DoorDash genommen, habe aber um meine Annahme nicht schönzurechnen, nicht das letzte Quartalswachstum 45% genommen, sondern die letzten vier Quartale gemittelt und kam hier auf 140%. Trotz dieses Sicherheitsfaktors kommt man auf eine im zweiten Jahr um Faktor 5 geringeren Umsatz pro Euro/Invest bei einer mehrfachen Kapitalisierung von DoorDash. Diese „Lücke“ bzw. Ungleichgewicht zu Just Eat wird ein effizienter Markt früh oder später schließen.

Hier der Zahlungsmittelbestand von Just eat für die nächsten Jahre simuliert bei angenommen gleichem Wachstumgswerten.

Hier wird die Frage gestellt: Wie viele Orders/Bestellungen bekommt man anteilsmäßig für 1 Euro Invest in den nächsten Jahren? Wenn also das durchschnittliche Bestellvolumen z.B. 15 Euro ist, bedeutet das in 4 Jahren: 0,21*15=3,15 €. Also man erhält ein Bestellvolumen von 3,15 € Euro in 3 Jahren. Falls hier die Marge 10 % wäre, hätte man also 32 Cent pro Euro oder 30 % Gewinn pro 1 Euro, was dem Wert viel Luft nach oben geben würde.

Hier wird die mögliche Umsatzentwicklung weniger schnell nach oben simuliert, indem man die Halbjahreszahlen einfach verdoppelt. Aber selbst hier zeigt sich noch wie attraktiv sich das Geschäftmodell von Just Eat entwickelt.

Hier nochmals der Umsatz mit allen Zukäufen der letzten Jahre. Das Wachstum wird jetzt nur mit 52 % angesetzt um auch hier zu kontrollieren, ob der Einsatz trotzdem gut entwickeln würde.

Du hast Fragen zu meiner Berechnung oder möchtest mir Anregungen geben? Dann nutze sehr gern dafür das Kontaktformular.

Hinweis: Ich biete keine Finanzdienstleistungen im Sinne des Kreditwesengesetzes und auch keine Wertpapierdienstleistungen im Sinne des Wertpapierhandelsgesetzes und auch keine vergleichbaren Dienstleistungen an. Hierbei handelt es um eine subjektive Analyse, nicht aber um eine Kaufberatung von Aktien. Dieser Artikel soll Aktionären und Börsenanfängern als Impuls und Weiterbildung dienen.